“一踏入香港,迎面而來的便是滿眼的保險廣告:地鐵站、高鐵站、街頭廣告牌,無處不在”。今年暑期,前往香港的遊客無不發出類似的感嘆。

今年2月,一位富豪投保了價值2.5億美元的人壽保單,創下了吉尼斯世界紀錄;6月,又有一位富豪購買了價值3.6億的保險產品,刷新了該保司的最高投保記錄;7月,一位企業家投保了超過5億港幣的儲蓄險……這些巨額保單不僅顯示出香港在全球保險市場的領先地位,更引發了人們對其吸引力的好奇。那麽,香港保險究竟憑借什麽,能吸引如此多的巨富青睞?接下來,我們將為您一一揭曉。財富自由對富豪們而言,比金錢的增值更重要。對於這個階層的人來說,已經不再是為了賺取更多財富,而是如何保住現有的財富。然而,由於金稅四期、外匯和行業的監管、限額等限制,個人財產未必能完全自由支配。而在國外,原本被視為神聖不可侵犯的私人財產,也因俄烏沖突中歐美對俄羅斯富豪資產的制裁暴露出政治風險。而香港,作為全球金融中心,正是富人們的完美避風港。這裏的金融機構多元,貨幣兌換自由,可以讓你的資產按照意願在全球範圍內調配。它既享有資本主義的自由,又分享社會主義的紅利,造就了香港獨特的吸引力。

香港的金融歷史可追溯至16世紀。隨著全球貿易的興起,越來越多的資本流入香港,逐漸形成了今天的全球金融市場。如今,香港擁有全球密度最高的金融機構,提供遠超其他地區的投資回報。以周大福人壽的「匠心·傳承」為例:1歲孩子,每年繳2萬美元繳5年,共計僅10萬美元。

從孩子第7年開始,每年提取7000美元,即總保費的7%至終身,期滿提取總額996萬,累計提取88萬,共計1084萬美元!這樣的年均內部收益率(IRR)超過7%,富豪們怎能不心動?

香港是全球法律最健全的地區之一,對保險業的監管也同樣嚴苛。截至目前,香港已建立起由《保險業條例》及19個附屬法例組成的完善法律體系。香港保險業監管局實行穿透式監管,確保保險公司在所有單項投資上都得到全面掌控。保險公司的商譽及無形資產被視為0,一旦出現異常,保監局可以采取行動,包括限制新業務、投資等,以保障客戶的利益。自1841年第一家保險公司入駐以來,香港保險業已歷經180多年,至今未出現壽險公司破產倒閉的案例。

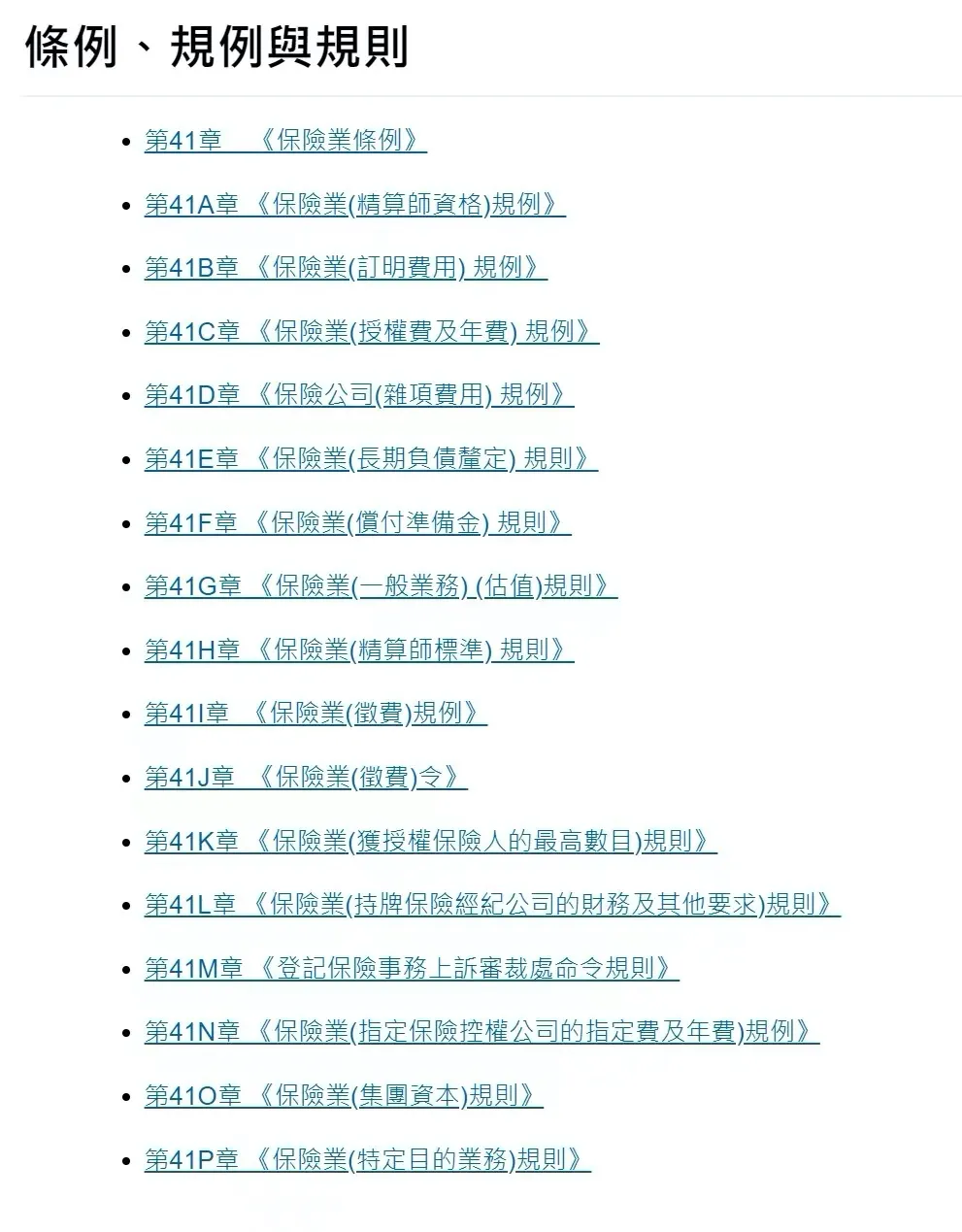

如今,香港保險的功能已遠超想象。許多儲蓄險具備多元貨幣轉換功能,一張保單可以在9種主流貨幣中自由轉換。想去倫敦?有英鎊;想去紐約?有美元;想去加拿大?有加元。富豪們的需求,在香港保險中都已被充分考慮。此外,保險還具備無限次更改受保人的功能,可以實現財富的永久傳承。只需一張保單,財富就能世代延續,打破了“富不過三代”的魔咒。保險的分拆功能也讓富豪們感到貼心。一張保單可以隨著家庭成員的增加不斷分拆,實現家族財富的雨露均沾。

你在年輕的時候購買了一張保單,等孩子出生後受保人變更成他,於是保單期限就從你的120歲延長到他的120歲。

然後孩子的孩子出生後,受保人再變更成孩子的孩子,那這張保單的期限就從孩子的120歲又延長到孫子的120歲。

也就是說,只要行使變更受保人權益,那保單就可以一直延續下去,一人繳費,庇佑萬代,且隨著保單價值的增長,所有孩子一出生,都是億萬富豪,妥妥的贏在起跑線,完美打破“富不過三代”魔咒。

那些美國的富豪家族,就是這麽來的。

再比如,目前大多數儲蓄險都具備的保單分拆功能,只需要一張保單,即使後面有很多小孩,也全部可以雨露均沾。

你年輕的時候購買了一張保單,孩子出生後,分拆給他一部分,讓他未來更有保障。

不久後妻子又為你誕生第二位寶寶,沒關系,繼續分拆給二寶,讓兩個孩子都能照顧到。

並且,未來孩子們成家立業後,如果也生了寶寶,還可以將他們的保單繼續分拆下去,因為每一份,都是全新的保單,都有同樣的功能和權益。

這種為巨富家庭精打細算的功能,他們怎能不愛呢?

根據香港保監局8月底的數據,2024年上半年,香港保險業毛保費總額達3109億港幣,同比上漲5.1%。內地遊客赴港投保額達297億港幣,占個人業務新造保單保費的25.7%。放眼全球,香港保險業管理資產總規模超過4.5萬億美元,位列亞洲第一、世界第二。憑借其獨特優勢,香港保險業將繼續受到全球富豪的青睞。