揭秘香港高端醫療保險:中高凈值家庭的首選之選!

現在越來越多內地人打疫苗去香港,生孩子去香港,做體檢也要去香港。

這麽多人願意去香港就醫,一是因為距離近方便,二是因為香港醫療的高水平。

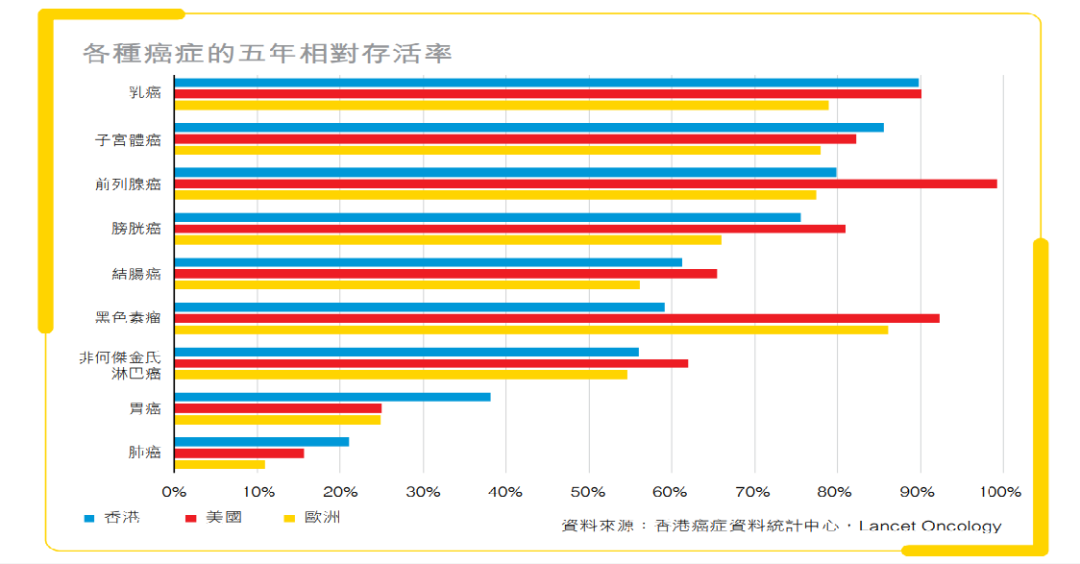

香港在醫療領域取得了顯著成就,包括乳腺癌患者存活率全球領先,胃癌和肺癌治愈率位居世界首位,肝癌和直腸癌的治愈效果同樣卓越,心臟移植存活率也居世界之首。

此外,香港在第四代和第五代可降解心臟支架手術方面也擁有亞洲最高的成功率。這些成果使得許多內地醫院會將他們認為棘手的疑難雜癥轉介至香港醫院進行救治。

下面帶大家具體了解一下香港醫療制度的優勢所在:

先進的醫療體系

香港,作為全球醫療技術的領先者和頂級醫學專家的匯聚中心,取得了眾多傑出的成就。在癌癥治療領域,尤其突出,其胃癌和肺癌的治愈率均居全球首位。

在癌癥治療方面,香港不僅采用了傳統的手術、放療和化療方法,還引進了國際上先進的抗癌免疫療法。這種療法對於一些難以治愈或晚期的癌癥,例如肺癌和惡性黑色素瘤,展現出了顯著的療效。

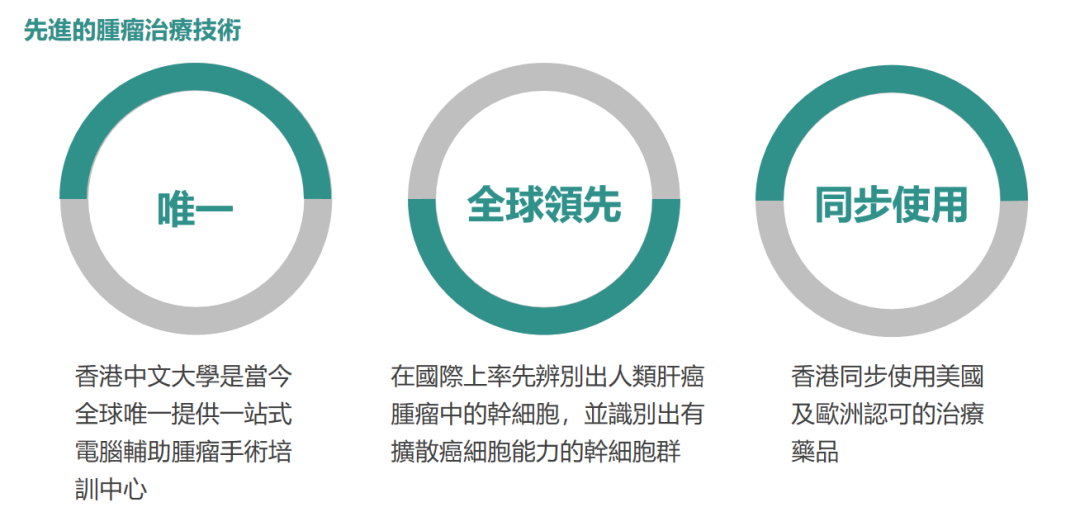

不僅如此,香港還在國際上率先辨別出人類肝癌腫瘤中的幹細胞;香港中文大學也是當今全球唯一提供一站式電腦輔助腫瘤手術培訓的骨腫瘤中心。

在神經外科、婦產科、兒科、心臟、骨科、眼科等諸多領域,香港也處於世界領先行列。

健全的監管體系

香港醫療行業的監管體系也是非常嚴格的,有著健全的問責體系,可以最大程度的保證病人的權益不受損害,降低醫療事故發生率。

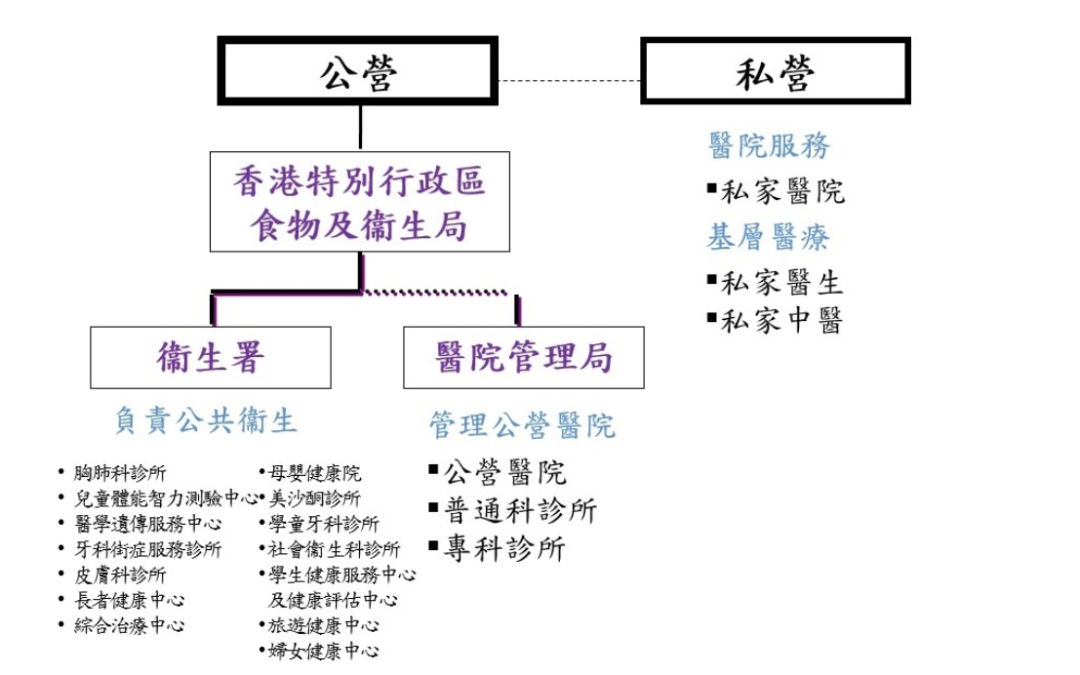

香港的醫療體系采用“公營”和“私營”並行的模式。公營部分致力於為所有市民提供基本醫療服務,確保全民健康保障;而私營部分則遵循“用戶付費”的原則,提供更加舒適和迅速的醫療服務選項。

圖片來源:香港政府一站通網站

患者可以根據自己的需求和預算,選擇最合適的醫療機構和服務。

醫療機構及醫生信息公開透明

香港的醫療機構和醫生的詳細信息,如學歷、資歷和從業年限等都是公開透明的,公眾可以在醫管局官網上進行查詢。

同時,香港的媒體對醫療事件保持高度關註,確保這些事件在公眾監督下得到客觀公正的處理。

醫生專業水平要求極高

香港對醫生的選拔標準非常嚴格。醫療專業人員通常需要在香港或英聯邦知名的醫學院接受長達6年的學習,而專科醫生的學習時間更是長達12年,最終能夠成為醫生的都是精英中的精英。

經過精細的培養和多年的實習鍛煉,香港的醫療團隊通常都具備豐富的經驗和專業知識,能夠為患者提供更高質量、安全和有效的醫療服務。

市場藥物齊全

香港擁有“全亞洲最高效”的藥物引進體系,內地缺少的抗癌靶向藥等疾病新藥,均已在香港上市。

在香港,平均一個新藥1年半內即可進入市場,最快可達1年;正常情況下,在香港上市的新藥要比內地早5-7年。

醫療設備先進

香港的醫院配備了全球最尖端的醫療設備,醫療資源被精準地投入到關鍵領域,確保了治療所需的物資充足,從而更有效地治愈疾病。

此外,這些先進設備能夠提供更為精確的數據,有助於降低治療難度,並揭示更多潛在的健康問題。

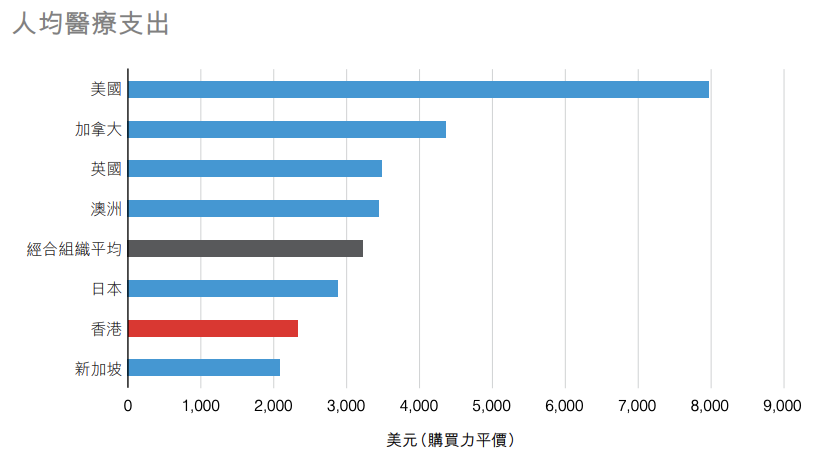

醫療價格更優惠

雖然香港醫療質量特別高,但價格卻很親民。香港人均醫療開支只有美國的1/4,英國的2/3。

數據來源:香港衛生署

對內地居民來說,香港較其他醫療發達地區還有著語言文化相似、距離較近、簽證通關便利等天然優勢。

最後我們再來看一下香港高端醫療險有哪些特色。

不限定醫院

一般會有好幾個版本可選,比如亞洲版、全球版、全球版除美國等,大家可根據個人預算和就醫需求自由選擇。

亞洲版包含的國家/地區有中國內地、港澳臺、日本、新加坡、澳洲、新西蘭、韓國、泰國等地區。

全球範圍內知名醫院、國內頂級醫院的國際部/特需部或高端私立醫院所產生的醫療費用均可報銷。

保證終身續保

在內地,標準的醫療保險通常是按年繳費並保障一年。如果被保險人曾經申請過理賠或健康狀況發生變化,保險公司可能會選擇拒絕繼續承保或提高保險費率。只有少數的高端醫療保險產品在內地能提供最長20年的保證續保服務。

相比之下,香港的高端醫療保險大多數都能提供終身的保證續保,且不會因為被保險人的理賠歷史或健康退化而拒絕續保或增加額外保費。

然而,如果保險產品停止銷售,那麽就無法保證續保;在這種情況下,保險公司一般會承諾,被保險人可以無需再次提供健康狀況證明,直接續保至公司旗下的其他高端醫療保險產品。

可全額賠償

全額賠償即“全數受保”,在醫院花了多少錢就能報銷多少錢,可以住最好的醫院,用最佳治療方式,請最好的專家及醫護團隊,不需要考慮價格。

一般住院費用、手術費用、治療費用等都是全額賠償的。

國內的醫療保險大多數是按比例進行賠付,比如經社保報銷之後的醫療費用可報銷100%,有社保未經社保報銷的話只能報銷60%;香港高端醫療險則不受社保限制。

保障額度高

香港高端醫療險的保額都是非常高的。

一般年度最高限額是2000萬港幣-4000萬港幣不等;終身最高限額是5000萬港幣-1億港幣不等。

換算成人民幣的話,年度最高限額是1780萬人民幣左右;終身最高限額是4464萬人民幣左右。

這個額度在全球市場上也是非常高的,終身不用擔心醫療費用問題。

需要大家註意的是,香港高端醫療險也是有免賠額度設置的,只是在香港被稱為“自付額”。

保險公司一般會設置3-5種自付額選項供客戶自由選擇,常見的有0/8000/12000/16000/50000港幣等選項。

享受全球增值服務

香港高端醫療險的增值服務都是非常豐富的,主打的就是更方便客戶就醫,讓客戶有一個更舒適的就醫環境。

常見的有全球緊急救援、陪診、就醫綠通、院外購藥、藥品直送、免找數服務、全球第二診療意見等服務。

身故賠償

香港的高端醫療保險產品具備身故保障功能;一旦被保險人去世,保險公司將向受益人支付一定金額的賠償,通常在80000港元至150000港元之間。

相比之下,中國內地的醫療保險產品並不提供身故保障,其報銷範圍僅限於合同所列明的合理醫療費用。香港高端醫療保險的優勢在於其全球理賠服務、終身續保承諾以及長期提供的高質量醫療服務。

然而,這類保險產品的保費相對較高,要想享受終身保障就必須持續繳納保費,這對投保人的經濟能力提出了較高要求。

因此,香港高端醫療保險更適合那些對醫療服務質量有較高要求的中高凈值人群進行投保。

寫在最後:

大陸和香港的醫療保險各有各的優勢,大家最好是根據個人需求以及經濟預算進行選擇,不要盲目追求高端醫療險。

若個人生活飲食不是很規律,存在潛在疾病危險;個人對醫療環境要求又比較高的話,可以考慮投保合適的香港高端醫療險產品。