6年前買的保誠保險,怎麽樣了?

買了香港保險之後,最關心的就是分紅實現率。

今天我們來看一個6年前買的保誠的特級雋升,實現率是否達成,達成了多少?

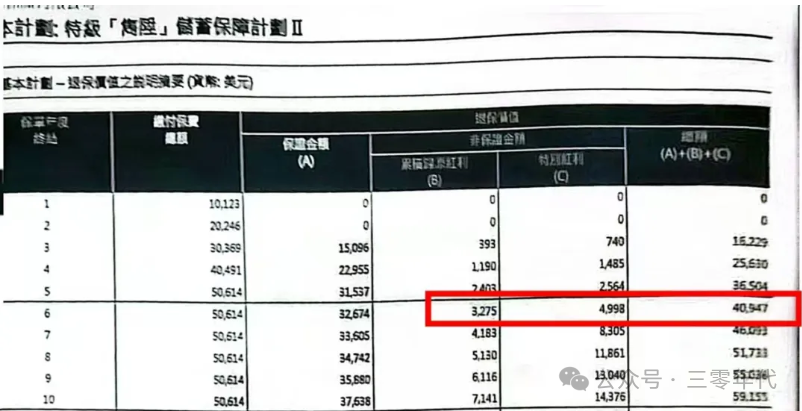

2018年A先生投保了保誠的特級雋升,每年1萬美元,投入5年。按照當時計劃書演示數值6年後也就是今年(2024年)總現金價值應該為40947美元。

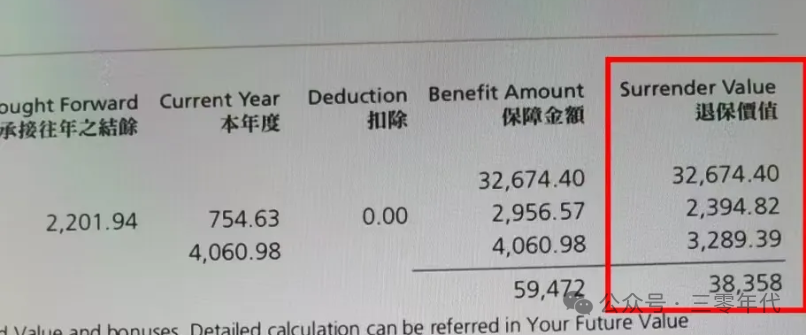

今年根據保誠系統顯示,A先生的保單實際總現金價值為38358美元,達成率93.68%。

這與保誠官方公布的總現金價值實現率91%非常接近,也給準備投保保誠的朋友一個參考。

香港分紅險產品如果一家公司能夠持續長期(20年以上)達到90%以上,說明這家公司的投資能力非常強悍,投保人也將獲得超出其他產品投資的收益。

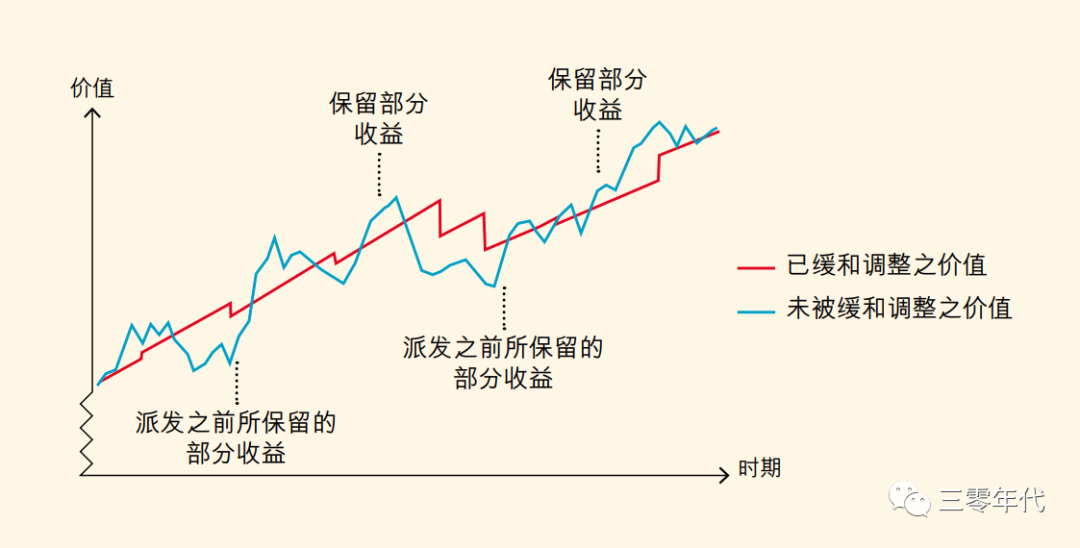

1、實現率不同年份有高有底很正常

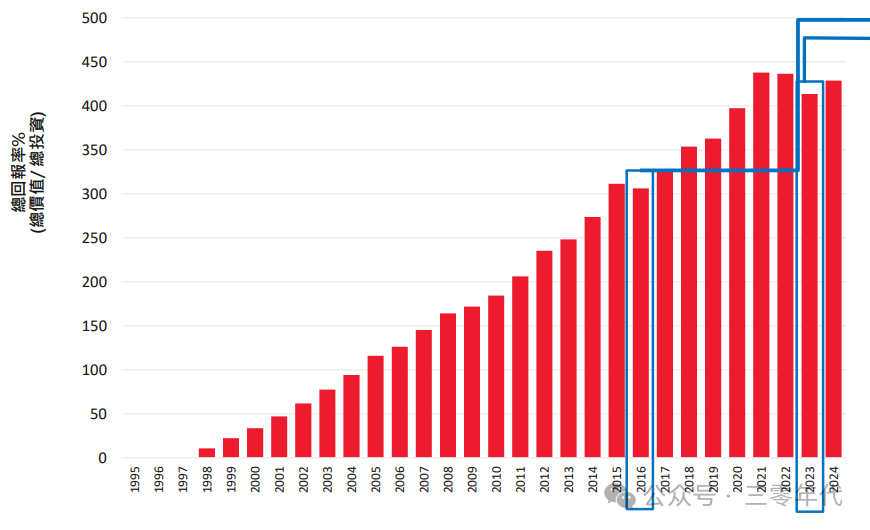

有高有底更好的反饋市場表現,今年低並不意味著明年會繼續低,如果拉長年限看,總體是往上增長並無限接近計劃書演示數值。比如1995年投保更美好這款產品,2016年短暫調整,但並不影響2017年之後持續攀升。

2、長期(20年後)收益才是王道

短期實現率完成或者超額完成沒有多大參考價值,因為前期現價低,保險公司就是補貼都可以,但20年之後現金價值就非常高了,這時候通過技巧調整實現率代價就非常高了,所以這個時候才是展示保險公司投資實力的時候。

早在今年4月份保誠就公布了部分產品超過20年的收益率,原旗艦終身壽險“理想人生”內部回報率IRR(復利)高達5.75%,“更美好”則直接達到了6.32%。

3、全球投資,保誠保險超強投資實力

保誠的分紅的能力毋庸置疑,處於業內前列,保誠的分紅不同於其他部分公司,更多的尊重市場,分紅反映當年的市場狀況,所以波動會比較大,但長遠來看,無論保誠還是其他保險公司,分紅都能達到預期,儲蓄險是終身甚至長期的規劃,短期波動不會影響產品的長線穩定的分紅。

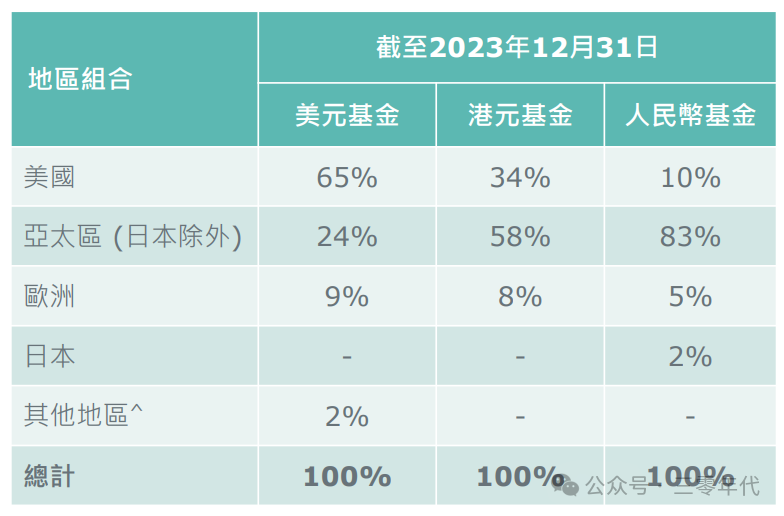

同時保誠進行全球投資,尋找價值投資,為投保人帶來豐厚的收益,2023年保誠美元基金60%以上在美國。