玩轉香港保單拆分功能,實現資產配置最大化效益!

在全球化的金融環境下,個人和家庭的財富管理需求日益復雜化。香港保險市場以其靈活性和創新性,提供了多種財富管理工具,其中“保單拆分”功能尤其引人註目。

它允許保單持有人根據自身需求和目標,將原本的保單分解成多個部分,以實現更靈活、個性化的財富管理和保險規劃。

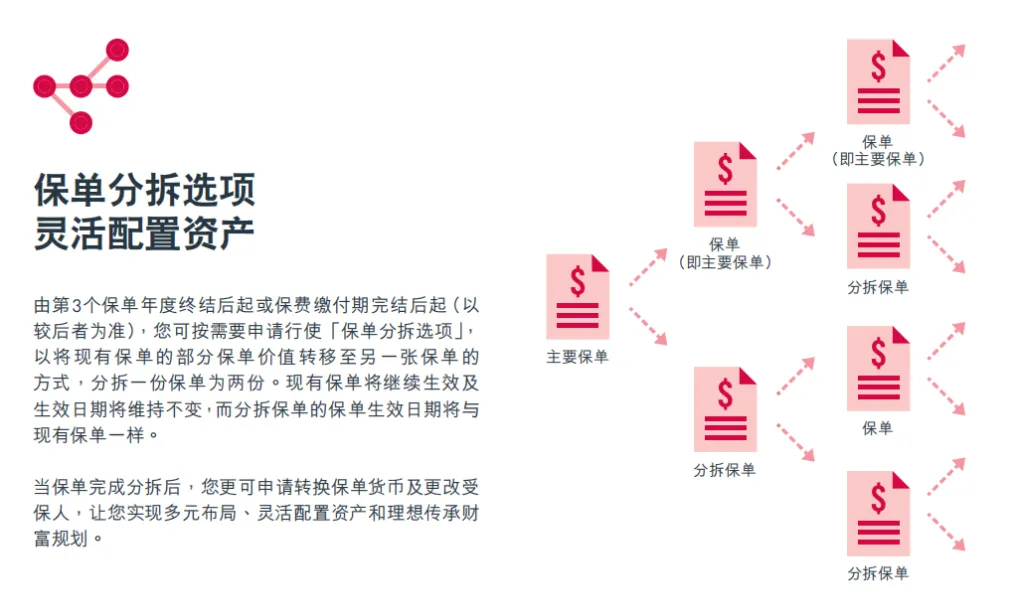

保單拆分是指將原保單按照當時的現金價值,根據保單持有人的意願和需求,分解成多張保單的過程。這種分解可以針對保單的保險責任或所有權進行,以實現更精細化的管理和規劃。

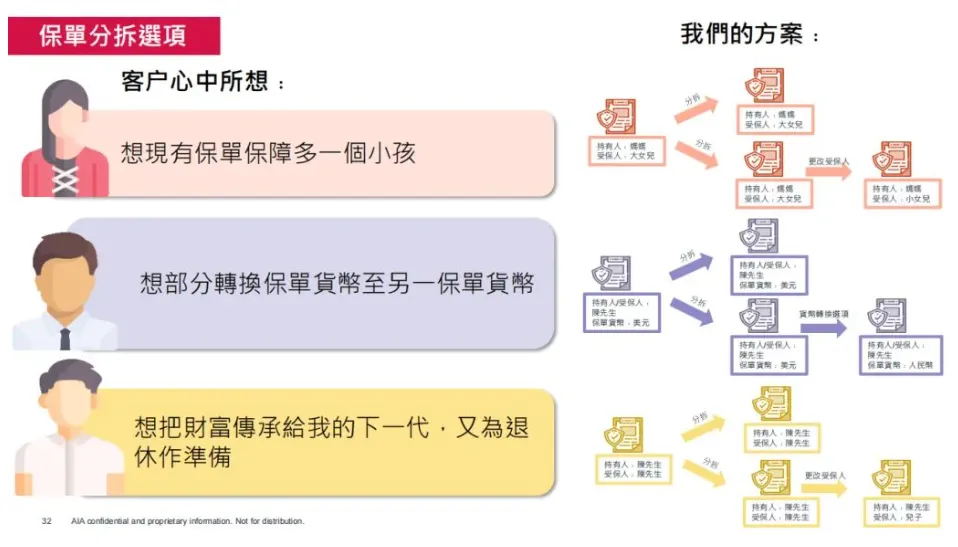

保單已經存在一定時間,並且累積了一定的現金價值。 保單持有人對現有的保險計劃有了新的需求,比如資產分配、稅務規劃或者是財務規劃等。 部分保險產品可能會設定開始拆分的最低保單價值或者最少的保單年限。 提出申請:保單持有人向承保的保險公司提出拆分保單的申請。 評估審批:保險公司會根據保單的具體情況和公司的規定,對拆分申請進行評估和審批。 執行拆分:一旦申請被批準,保險公司將按照申請人的要求,辦理拆分手續,從原有保單中劃分出一部分價值,形成新的獨立保單。 案例一:家庭擴展,一份保單兩份愛 張先生作為一位在香港的專業人士,對於家庭的未來有著深思熟慮的規劃。他深知教育投資的重要性,因此,他決定通過一份終身壽險保單來確保孩子們能夠得到最好的教育和成長環境。 隨著家中新成員的到來,張先生的肩上又多了一份責任。他希望確保每個孩子都能得到平等的關愛和支持。在深思熟慮之後,張先生選擇了保單拆分這一策略,將原有的一份保單拆分成兩份,每份都承載著他對孩子們未來的期望和承諾。 通過這樣的操作,張先生不僅確保了兩個孩子在資金上能夠公平地分享到這份保單帶來的利益,而且還能夠根據每個孩子的個性和需求,為他們量身定制更加合適的投資和保障計劃。大兒子可能需要更多的教育資源,而小兒子可能需要更多的創業支持,張先生都能夠通過拆分後的保單來實現這些目標。 案例二:有效分散匯率風險 李女士在多元化的商業環境中,深知貨幣管理的重要性。她持有一份美元計價的香港終身壽險保單,隨著時間的積累,這份保單已經擁有相當的現金價值。 面對全球經濟的波動和多變的匯率市場,李女士決定采取更為靈活的貨幣管理策略。她向保險公司提出申請,將原有的美元保單拆分成多份不同貨幣計價的保單,包括美元、港幣和歐元等,每一份都根據其業務所在區域的重要性進行合理分配。 多貨幣保單幫助她有效分散了匯率風險,也增加了抗風險能力,當某一貨幣的經濟前景或匯率出現有利變化時,李女士可以迅速做出反應,調整相關保單的投資策略,捕捉匯率變動中的機遇。

保單拆分作為一種靈活的保險策略,為投資者提供了更多的選擇和可能性。在購買香港保險時,投保人可以根據自身需求和目標,結合保單拆分策略,實現更精準、更有效的財富管理和保險規劃。