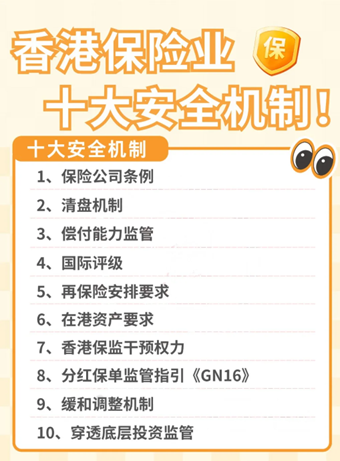

香港保監局放了個大招,內地赴港買保險穩了

香港首家險企被接管

前天跟大家聊了下香港泰禾人壽被監管全面接管,這其實是香港自1840年開埠以來,第一家被接管的人壽保險公司,相比內地30余年已接管8家保險公司,有著180年保險業歷史的香港顯得穩定安全的多。

之前也有很多人問我,說隱約知道內地保險公司出事兒了,監管和法律會給兜底,不會損害投保人的利益,香港呢?

從泰禾人壽的接管,我們也同樣可以得出結論,在保障投保人利益方面,香港和內地一樣,甚至做得更加靠前。

風險為本資本制度正式實施

今天,想給大家分享一個信息,即從7月1日起,香港保險業正式實施風險為本資本制度,英文全稱為Risk-based Capital regime,簡稱RBC;

這項制度的核心,就是償付能力監管。

在保險公司經營的過程中,保險業的監管部門會密切關註一家保險公司的償付能力充足率,以確保保險公司的償付能力充足率不低於100%。

如果一家保險公司的償付能力充足率是大於或等於100%的,則監管部門會認為這家保險公司所擁有的資金足夠應對未來的風險,可以繼續經營;

而當一家保險公司的償付能力充足率小於100%, 則監管部門會叫停這家保險公司的新業務開展,直至公司經過資本補充、償付能力充足率回升至100%以上之後,才會被允許開展新業務。

在過去幾年我們看到內地不斷有保險公司爆出償付能力危機,監管就會迅速介入處置,背後的邏輯就是如此。

我再舉一個例子,螞蟻金服當年上市招股書上顯示螞蟻消金註冊資本只有300億,但是它的貸款余額超過2萬億人民幣。

按規定,銀行的杠桿只有10倍,而普通的小貸公司的杠桿更是不超過3倍,而螞蟻的消費金融杠桿遠超銀行,這裏隱藏的金融風險就非常大。

這也是為什麽當年螞蟻金服上市前夕監管緊急叫停的原因之一。

規模導向轉向風險導向

同樣的在保險公司也是一樣的道理,有多少本錢就做多大的生意。

香港保險業在實施RBC之前,香港保險業的監管體系主要基於一系列的法規、指引和傳統償付能力標準。

和風險為本資本制度最大的區別在於前者是規模導向,一家保險公司業務做得越多,風險就越高,所需要持有的“風險儲備”也越多。

後者是風險導向,監管部門會具體去看一家保險公司的經營實質,會把一家公司的各種風險識別出來,然後更加科學地去設定一家公司所需要持有的“風險儲備”。

正如在此次新聞稿中,香港保監局發言人強調的,“引入風險為本資本制度將增強香港保險公司的財務穩健性,新制度通過模塊化方式評估風險,這種方式與每家保險公司的風險狀況更為匹配,從而更精準地管理風險。”

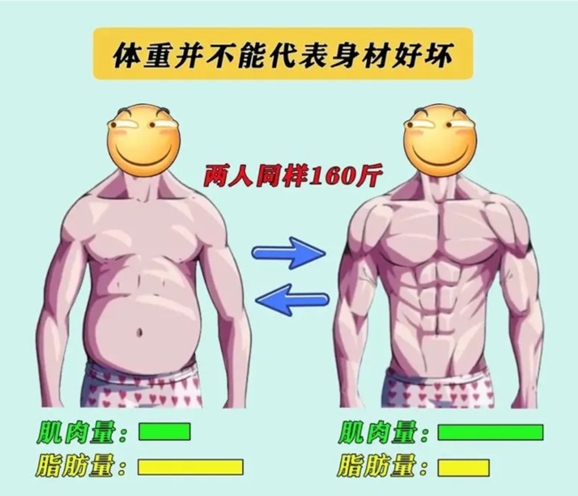

這就好比說,評價一個人到底是不是肥胖,規模導向只是關註他的體重,認為只要80公斤以上的人都是胖;

而RBC則會關註人的體脂率、BMI等指標,評判依據更加科學合理。

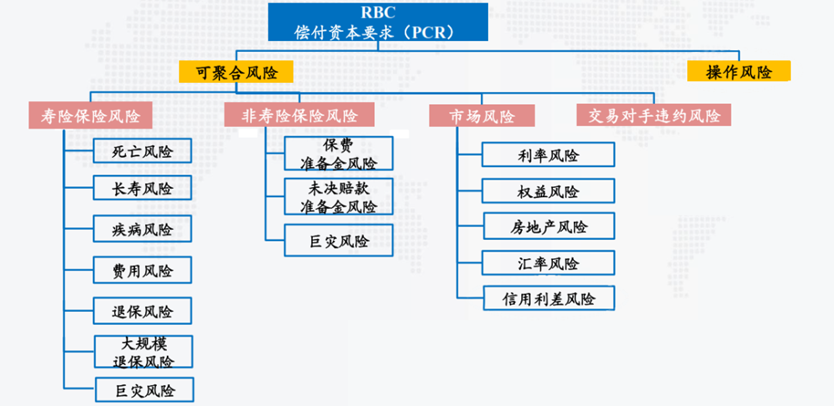

如上圖所示,風險為本資本制度對風險劃分為可聚合風險和操作風險,其中可聚合風險有包含壽險、非壽險、市場和交易對手違約風險。

每一項風險下又有若幹細分項,這裏我稍微提一下市場風險當中的利率風險。

為什麽香港保險保證利率很低

之前很多人問,為什麽香港儲蓄分紅產品的保證利率只有0.5%左右,相比內地低了不少。

這背後其實就暗藏著利率風險,香港和其他的歐美和亞洲成熟發達經濟體一樣,長期利率並不高。

如果一家保險公司開發保證利率過高的壽險儲蓄產品,那麽在新的RBC監管體系下,保險公司就會被要求持有更多的資本金以應對未來利率下行帶來的利差損風險。

這個資本金對於保險公司也是有成本的,保證利率過高的產品要消耗更高的資本金,保險公司當然不願意。

除非這家公司是新成立的,現有業務體量還比較小,資本金比較充裕,為了盡快打開市場,可能會做一些高保證利率的產品。

比如我之前也分享過一些保證利率4.6%,4.8%的香港儲蓄產品,保險公司都符合成立初期的發展特征。

隨著美國在接下來的9月份極有可能開啟第一波的降息,那這樣的高利率儲蓄產品就會更少,或者直接退出市場。

保誠分紅輿論風波

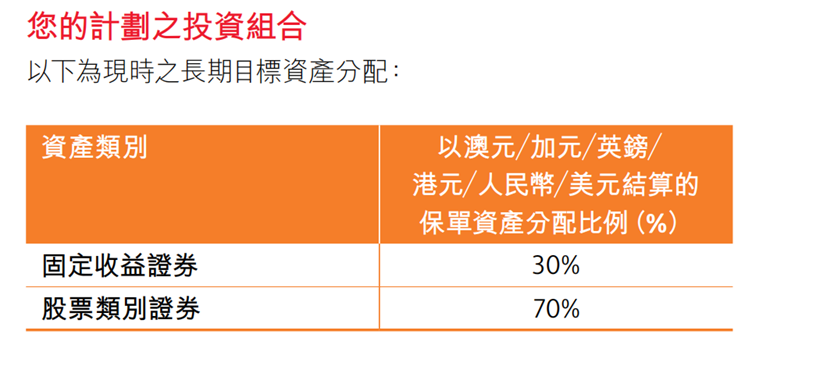

再比如市場風險當中的權益風險,通常指的是與保險公司投資於股票市場或股權類資產相關的風險。

比如某港司的分紅保險底層資產70%都配置在了權益類的資產上,而配置在債券固定收益的比例只有30%,當市場出現較大波動時,也會影響保單當年度的分紅金額。

2023年保險業修訂條例正式實施

在香港實施的RBC制度下,保險公司需要對權益風險進行評估,這可能包括確保有足夠的資本金來應對風險,對投資組合的分散化、風險對沖策略的實施,以及對市場動態的持續監控。

正如香港保險監管局發言人所說,新制度的實施將加強對保單持有人的保障,確保他們的利益得到更好的保護。

就在RBC制度實施的同一天,香港立法會於2023年7月14日通過《2023年保險業(修訂)條例》也正式全面實施。

這項新修訂的保險業條例包含不少內容,說幾點我們比較關心的地方。

第一,對分紅保險基金管理的要求

新條例要求保險公司的分紅業務賬戶必須獨立於其他保險業務賬戶及股東資金進行管理,從而避免分紅基金與其他資金出現混同,進一步提高了分紅險業務經營的規範性與透明性。

第二,對信息披露的要求

賦權保監局透過附屬法例形式訂明保險公司向公眾披露資料(例如財務、資本及風險方面的資料 )的要求。

對於咱們而言,尤其是對香港保險不熟悉的內地客戶而言,這些新政策到底有什麽積極影響?

我最後做一個綜合性的總結吧。

1、更高的財務安全性:

保險公司需要根據風險狀況持有足夠的資本,增強其償付能力和財務穩健性,減少因財務問題導致的保險賠付風險。

2、更強的風險管理:

保險公司將加強風險管理,更好地識別和應對潛在風險,從而保護消費者的保險利益。

3、更透明的信息披露:

保險公司需要向公眾披露更多關於財務、資本和風險的信息,增加消費者對保險公司運營狀況的了解和信任。

4、更公平的產品定價:

保險公司在產品定價時將更加考慮風險因素,可能使得保險產品價格更加合理和公平。

5、更好的服務質量:

保險公司為了滿足更高的監管要求,可能會提升服務質量和客戶體驗,增強消費者的滿意度。

6、更嚴格的控制權管理:

對保險公司控制權的嚴格監管有助於確保保險公司的決策更加符合消費者和公司長遠利益。

7、更強的消費者保護:

保險公司需要分開分紅業務及非分紅業務的基金,加強對保單持有人的保障,減少消費者因公司內部管理不善而受到的損失。

8、更合理的利潤分配:

修訂《公司條例》以理順經營長期業務的保險公司厘定可分派利潤的方式,使得利潤分配更符合長期業務保單的性質,保護消費者權益。

9、更有效的監管幹預:

保監局擁有更廣泛的監管和幹預權力,能夠在保險公司出現問題時及時采取措施,保護消費者的權益。

10、更靈活的資產和負債管理:

保險公司將根據資產和負債的估值方法進行更靈活的資本管理,提高資金使用效率,從而可能為消費者提供更具競爭力的產品。

11、更嚴格的合規要求:

保險公司需要遵守更嚴格的合規要求,減少因違規操作導致的消費者損失。

通過這些措施,保險消費者可以享受到更加安全、透明和高質量的保險服務,增強對香港保險市場的信心。

好,今天就分享到這吧,希望通過這篇文章可以讓大家對香港保險的安全保障有一個全面的全新認識和了解。