2023年香港資管與財富市場分析

2024年7月12日,香港證監會發布了《2023年資產及財富管理活動調查》,對2023年香港資管市場的發展情況進行分析。

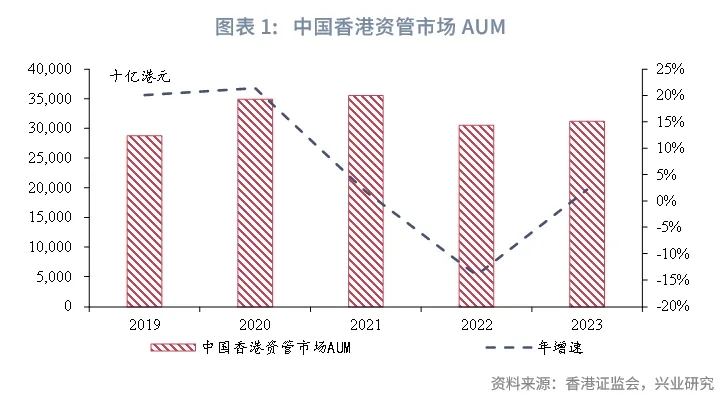

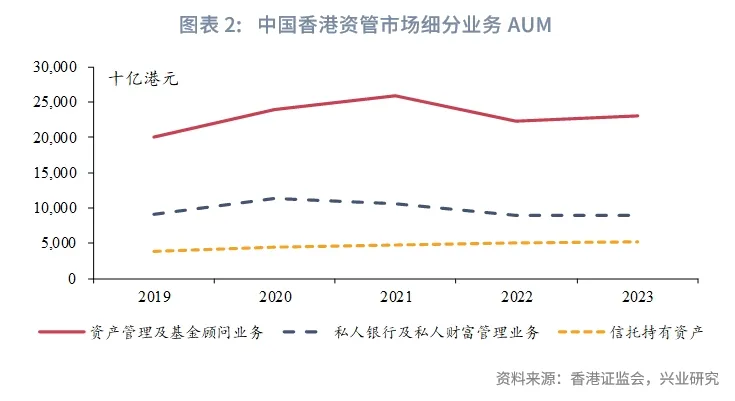

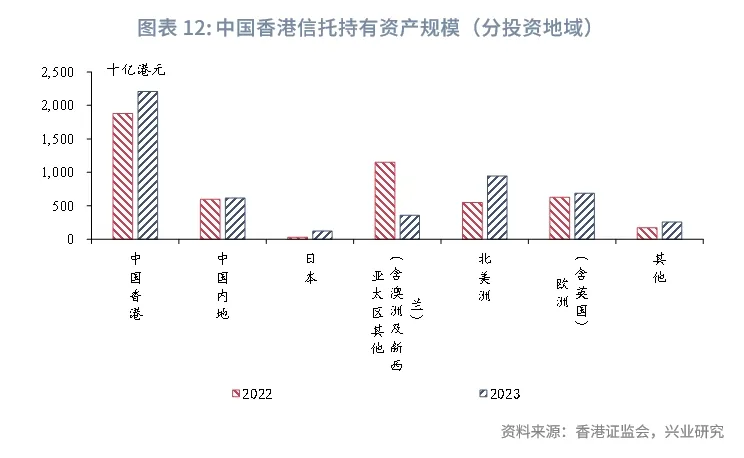

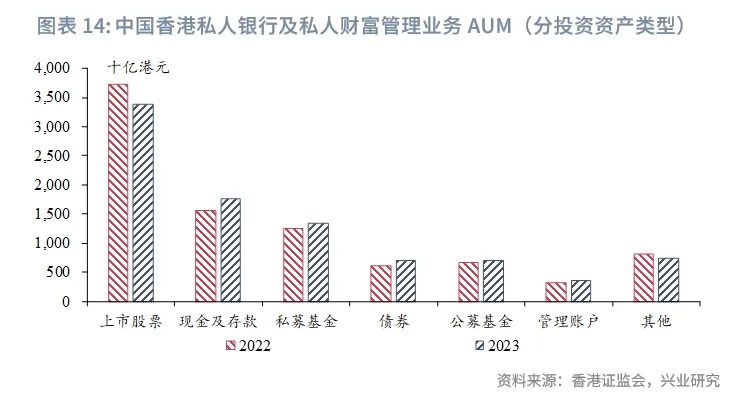

從市場規模來看,近年來受加息、地緣政局緊張等影響,香港資管業務面臨嚴峻挑戰,在2022年AUM下跌後,2023年重新錄得3890億港元的凈資金流入,AUM得以回升至31.2萬億港元,但與歷史高點35.5萬億港元仍有差距。其中,資產管理及基金顧問業務和信托持有資產規模維持穩步增長,私人銀行及私人財富管理業務連續多年增長乏力。

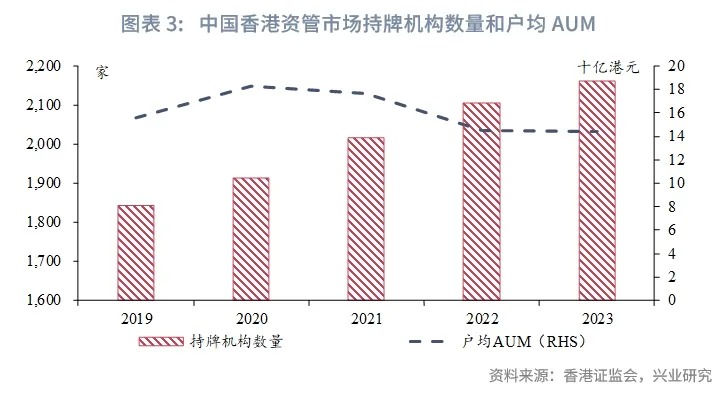

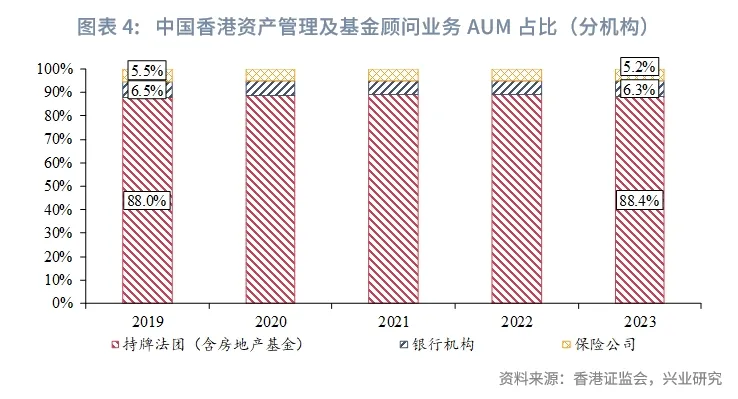

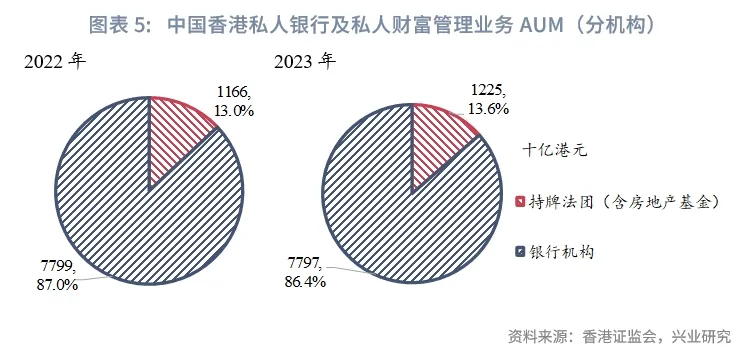

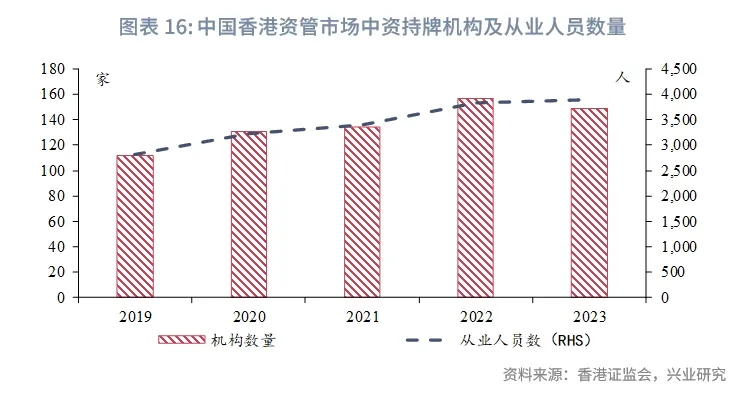

從市場參與者來看,香港資管市場高度開放、參與者眾多、市場競爭激烈,且機構數量仍在上升。其中持牌法團(證券類機構)是資產管理及基金顧問業務的主導者,而銀行機構則是私人銀行及私人財富管理業務的主要參與者。2023年銀行機構AUM規模增長表現不及持牌法團。

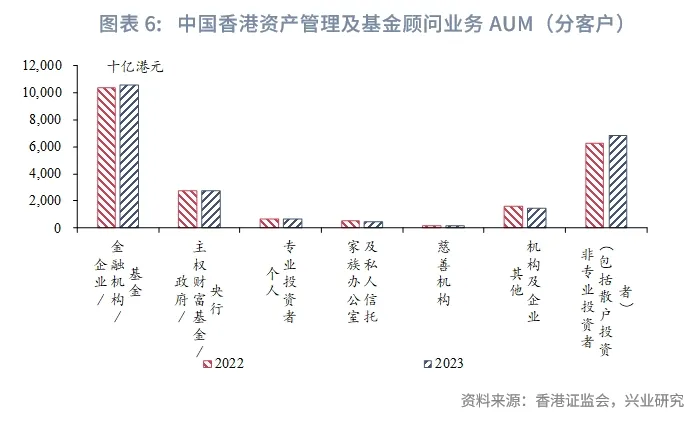

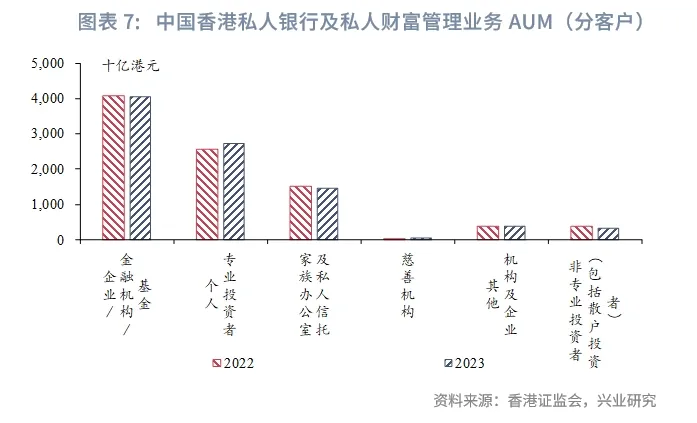

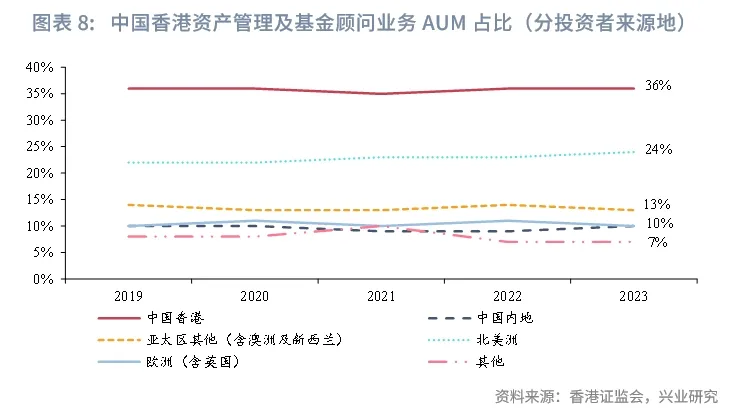

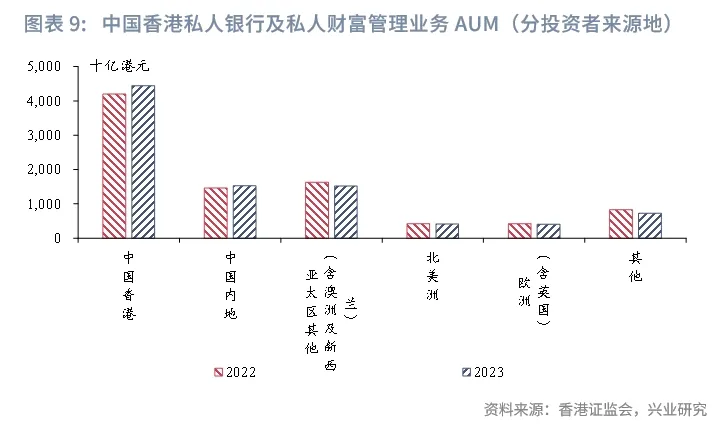

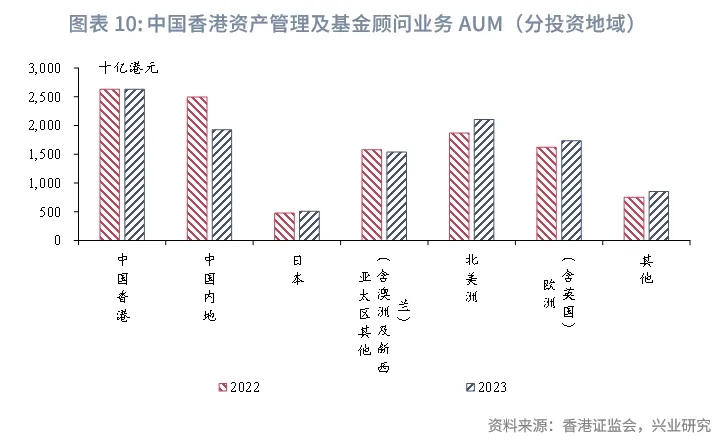

從客戶類型來看,香港資管市場中專業投資者占比超70%,但近年非專業投資者的投資規模顯著提升,驅動市場規模增長,客戶進一步多元化。從投資者來源地來看,資產管理及基金顧問的投資者地域分布更為廣泛,主要來自中國香港和北美洲;私人銀行及私人財富管理業務的投資者主要集中在亞太區。

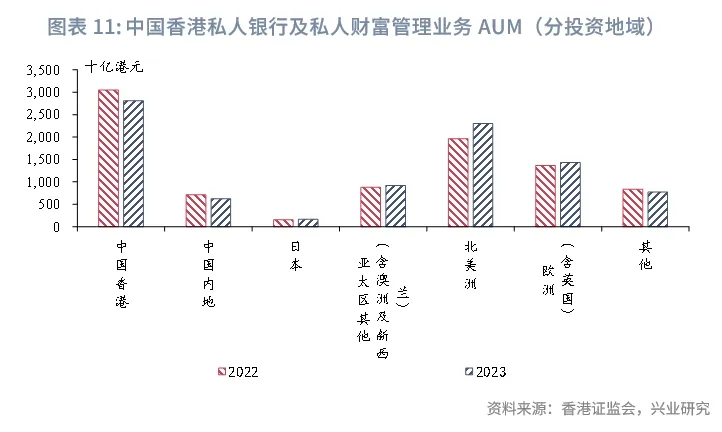

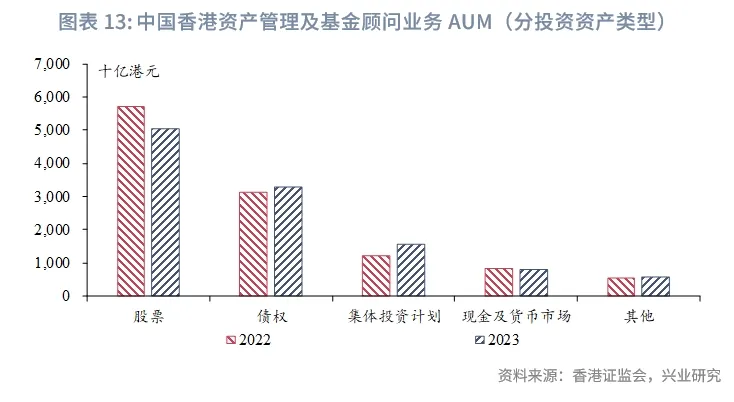

從資產投向來看,2023年香港資管市場的資金僅有不到1/3投向中國香港,資產配置全球化;與2022年相比,投向中國香港和中國內地的資管資金規模下降,日本、北美洲和歐洲(含英國)對香港資管市場投資者的吸引力明顯提升。在投資資產選擇方面,投資者對投資資產類型的選擇趨於穩健,2023年股票類資產規模下降,債權類和現金類資產的吸引力上升。此外,在港基金持續保持數和量雙增長,市場參與者不斷增加。

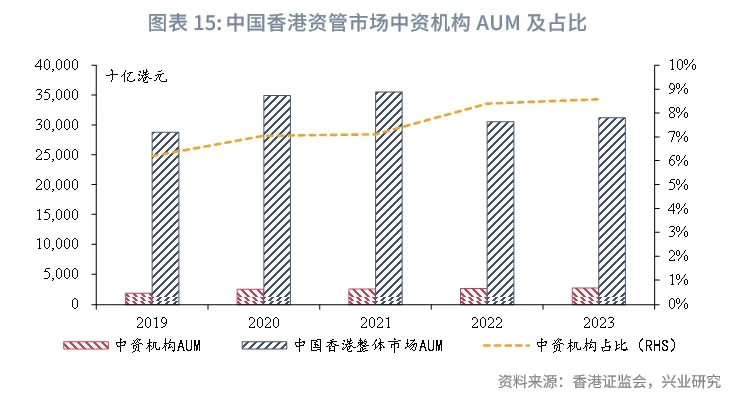

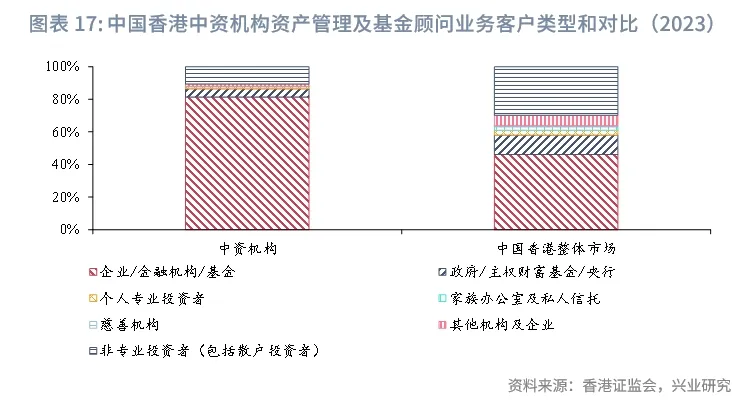

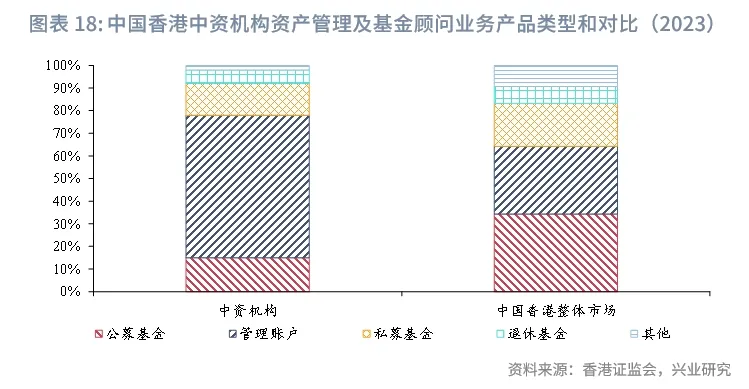

對於中資機構而言,近年來中資機構在港管理資產規模占比逐年上升,2023年末AUM達2.7萬億港元,占比8.6%,在香港資管市場中扮演著愈發重要的角色。然而受限於客戶渠道和資源,中資機構在客戶和產品豐富度上較外資機構仍有較大差距。伴隨內地與香港的多項市場互聯互通機制不斷優化和擴張,相關跨境業務有望成為中資機構新的增長點和競爭化優勢,為中資機構在港的資產管理業務提供了發展新機遇。