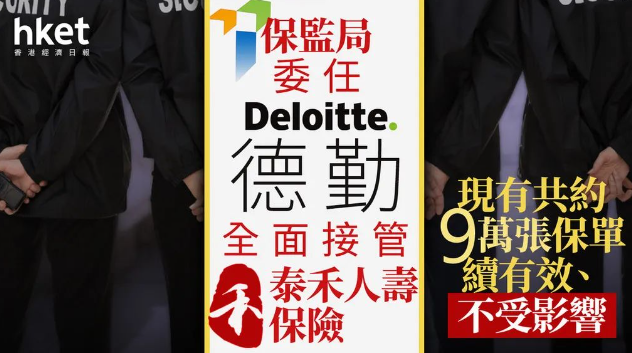

香港泰禾人壽被接管,現存的9萬張香港保單不受影響

2024年7月26日,保監局公布,根據《保險業條例》賦予的權力委任德勤•關黃陳方會計師行的黎嘉恩和甘仲恒,及德勤咨詢(香港)的鄭文龍為共同及各別經理,全面接管泰禾人壽保險公司的所有事務及資產。這是香港首次有壽險公司被接管!

2016年泰禾投資集團以總代價106億港元購入大新人壽保險、大新保險服務及澳門人壽,2017年11月24日,大新人壽保險有限公司正式改名為泰禾人壽保險有限公司。

其實,早在2年前,泰禾人壽的母公司就爆發財務問題。泰禾人壽,背後母公司為內地房產企業泰禾集團。

2019年之後,內地房產開始走弱,母公司泰禾集團資金鏈緊張。香港保監局發現泰禾人壽涉嫌違反監管規定而進行一些關連交易,具體是自2019年底至2020年初,泰禾人壽以約22億港元購入在內地經營房地產業務的關連公司泰禾集團的債券相連的結構性票據及投資基金。自2020年7月起,泰禾集團發行的債券違約,情況一直持續至今。這筆投資的價值至今已大跌。

香港保監局自2020年年中開始,向泰禾人壽施加一連串監管措施,以保障保單持有人, 同時促請公司管理團隊及主要股東尋求切實可行方案,以修復其違規向關聯公司作出投資後所導致的問題。2021年2月8日起,泰禾人壽就暫停承保新保單。

2023年8月,保監局根據《 保險業條例》(第41 章)第35(2)(a)條委任顧問向泰禾人壽提供建議及指導,然而公司至今仍未能提交2022年度及2023年度的經審核財務報表,也沒能兌現引入新策略投資者的承諾,其企業管治問題也有待改善,加上泰禾人壽的主要股東正涉及多宗被追討債務的法律訴訟,故此有必要委任經理,以保單持有人的最佳利益為依歸,盡快核實泰禾人壽的最新財務狀況及償付能力,維護公司資產,並尋求最佳的公司恢復方案。

於是,2024年7月26日,保監局宣布,根據《保險業條例》(第41章)第35(2)(b)條賦予的權力,委任德勤•關黃陳方會計師行的黎嘉恩和甘仲恒及德勤咨詢(香港)有限公司的鄭文龍為共同及各別經理(經理),全面接管泰禾人壽保險有限公司(泰禾人壽)的所有事務及資產。

根據保監局公布的統計數字,截至2024年3月31日,泰禾人壽的有效保單超過92,000份。

保監局早前已向泰禾人壽施加資產分隔措施,強化公司履行保單責任的能力。該局提醒公眾,由於人壽保單一般年期較長,保單持有人應仔細評估自身情況,切勿倉卒作出決定(提前退保可能會遭受巨大損失)。

目前泰禾有足夠資產,應付180億元的保險負債,公司可續營運,而對投保人最佳做法並非清盤,經理將尋找有效修復方案,包括尋找新投資者接手。所有由泰禾人壽發出的保單均不受影響。

德勤表示,經理的任務是維持泰禾人壽的營運以保障保單持有人的利益,並采取適當行動以評估泰禾人壽現時的財政狀況。德勤指所有泰禾人壽承保的現有保單將不受此經理任命影響。泰禾人壽將維持正常業務運作,包括保單行政、索賠和其他客戶服務。

這個案例是香港保險業歷史上,首次有壽險公司被接管。但整個處理方式可以看到,保監局在幾年前就要求保險公司務必有足夠的資本金,能履行保單責任。

二.完善的香港保險監管體系

香港保監局就此事件表示:“這是個別事件,我們的監管制度是健全及具前瞻性的。我們認為,香港所有獲授權保險公司均有能力履行其對保單持有人的合約責任。”

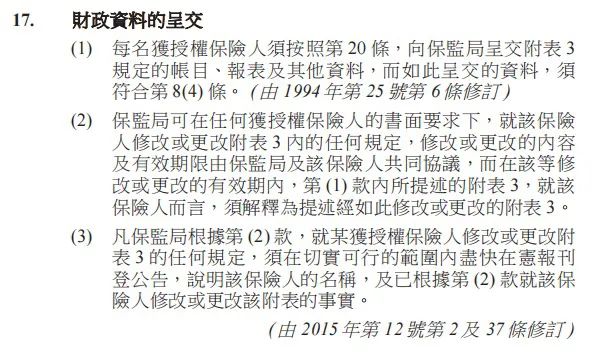

根據《保險業條例》(第41章)第17條,保險公司須每年向保監局呈交財務報表。經營長期業務的保險公司每年須向保監局呈交一份精算調查報告及香港長期業務報表。

如果是境外保險公司在香港註冊,所經營業務與母公司獨立核算。如果母公司出現財務風險,香港政府指定的精算師,會繞過保險公司董事會,直接上報香港政府。

1. 香港的制度規定

香港對保險公司破產主要是《中華人民共和國香港特別行政區保險公司條例》中的第四十五和四十六條中的相關規定。除非法庭另有命令,否則或授權保險人不得自動清盤;除非法庭另有命令,否則清盤人須繼續經營有關保險人的長期業務,目的是將該業務作為正常運中的事業而轉讓給另一保險人。